日本医師会の取り組み

日本医師会年金

公的年金にプラスアルファ

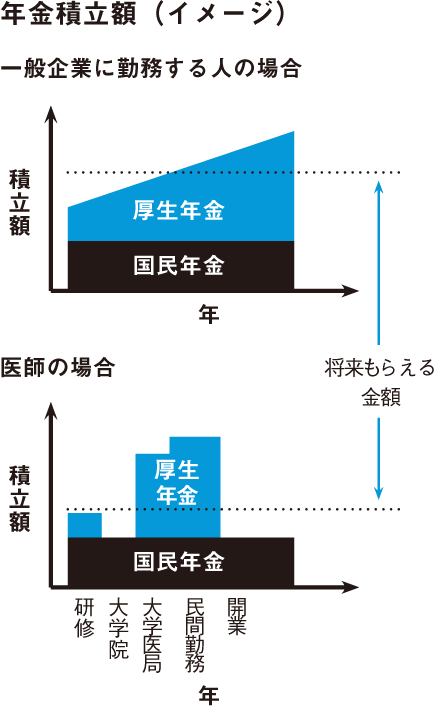

一つの企業に生涯勤務した場合、年金受給額は勤続年数に比例して増えていきます。一方、医師は勤務先が変わるたびに、様々な公的年金を転々とすることになります。例えば国公立病院や一般病院なら厚生年金、開業医なら国民年金と、仕組みの違う年金を行ったり来たりする可能性があるのです。そのため、いざ年金を受け取ろうと思ったら想定よりも少額だった…ということがあり得ます(図)。

子どもの教育資金や住宅ローン、開業のための資金など、生涯で必要となるお金はかなりの額になります。そう考えると、引退後の生活のための資金も、あらかじめ備えておくほうが安心して暮らせるでしょう。

そこで活用していただきたいのが、日本医師会医師年金(以下、医師年金)です。医師年金は、公的年金とは別の、積立型の私的年金であり、勤務先が変わっても継続して加入し続けることができます。収入に余裕がある時期に積み立てておくことで、公的年金の補完や上乗せとして活用できる年金なのです。

医師年金のメリット

将来の備えと言うと、医師年金でなくても、銀行預金や他の金融商品でもいいのでは?と思う方も少なくないかもしれません。そこで、医師年金のメリットをご紹介します。

まず、事務手数料が少額であるという点です。医師年金の事務手数料は、1回の保険料払込に対して0.25%です。これは、他の私的年金商品の事務手数料が1~2%であるのに対して少額ですので、その分積立に充てられる金額も多くなります。

さらに、金利設定が比較的高い点です。医師年金は、保険料に対して複利で年1.5%の利息がつきます(2015年12月現在)。通常の銀行預金と比べると、定期預金では高くても0・2%程度ですので、高いと言えるでしょう。

また、医師年金は基本的には満65歳から受給できる養老年金ではありますが、加入者のニーズに合わせて、他の受け取り方を選択できるところもメリットの一つです。例えば、本人が傷病によって診療に従事できなくなった時の傷病年金として、加入者本人が死亡した際の遺族年金・遺族一時金として、お子さんの教育資金のための育英年金として、それぞれ受け取ることが可能です。自身の資産を増やすためだけではなく、家族に遺すこともできるのは大きなメリットと言えるでしょう。医学生のみなさんは、年金なんて先のこと…と思うかもしれませんが、資産運用の一つの選択肢として考えていただけたらと思います。

- No.44 2023.01

- No.43 2022.10

- No.42 2022.07

- No.41 2022.04

- No.40 2022.01

- No.39 2021.10

- No.38 2021.07

- No.37 2021.04

- No.36 2021.01

- No.35 2020.10

- No.34 2020.07

- No.33 2020.04

- No.32 2020.01

- No.31 2019.10

- No.30 2019.07

- No.29 2019.04

- No.28 2019.01

- No.27 2018.10

- No.26 2018.07

- No.25 2018.04

- No.24 2018.01

- No.23 2017.10

- No.22 2017.07

- No.21 2017.04

- No.20 2017.01

- No.19 2016.10

- No.18 2016.07

- No.17 2016.04

- No.16 2016.01

- No.15 2015.10

- No.14 2015.07

- No.13 2015.04

- No.12 2015.01

- No.11 2014.10

- No.10 2014.07

- No.9 2014.04

- No.8 2014.01

- No.7 2013.10

- No.6 2013.07

- No.5 2013.04

- No.4 2013.01

- No.3 2012.10

- No.2 2012.07

- No.1 2012.04

- 医師への軌跡:蓮沼 直子先生

- Information:Spring, 2016

- 特集:臨床研修の実際 1年目研修医 密着取材

- 特集:密着取材レポート 市立函館病院 救急救命センター

- 特集:密着取材レポート 水戸協同病院 救急科

- 特集:密着取材レポート 東京医科歯科大学医学部附属病院 消化器内科

- 特集:密着取材レポート 和歌山県立医科大学附属病院 ICU

- 特集:密着取材レポート 沖縄県立中部病院 呼吸器内科

- 特集:密着取材を振り返って

- チーム医療のパートナー:民生委員・児童委員

- 地域医療の現場で働く医師たち 第4回「日本医師会 赤ひげ大賞」表彰式開催

- 地域医療ルポ:鳥取県日野郡|日南病院 高見 徹先生

- 10年目のカルテ:病理診断科 市原 真医師

- 10年目のカルテ:法医学 本村 あゆみ医師

- 同世代のリアリティー:医師とお金 編

- 日本医師会の取り組み:日本医師会年金

- 医師の働き方を考える:女性医師の働きやすい環境作りは、すべての医師の働きやすさにつながる

- 医学教育の展望:学部時代から基礎医学研究の最先端に携わる

- 大学紹介:東北大学

- 大学紹介:日本医科大学

- 大学紹介:三重大学

- 大学紹介:琉球大学

- 日本医科学生総合体育大会:東医体

- 日本医科学生総合体育大会:西医体

- 医学生の交流ひろば:1

- 医学生の交流ひろば:2

- グローバルに活躍する若手医師たち:日本医師会の若手医師支援