|

第1104号(平成19年9月5日) |

No.43

社会保障財源の安定的確保と財政健全化

土居丈朗(慶應義塾大学経済学部准教授・日医総研客員研究員)

|

|

土居丈朗(どいたけろう)

慶應義塾大学経済学部准教授.昭和45年生まれ.平成11年東京大学大学院経済学研究科第二種博士課程修了.経済学博士.平成14年4月より現職.また,13年からは日医総研客員研究員を務めている.専門は財政学,公共経済学.

|

高齢化が進展し,社会保障給付費が増加することが予想されるなかで,その財源をいかに確保していくかが今後の課題となっている.

そこで,今号では,土居丈朗氏に,財源に関する1つの提案をしてもらった.

(なお,感想などは広報課までお寄せください)

高齢化の進展とともに社会保障給付費が増加することが予想されている今日,その給付財源をいかに確保するかが重要な問題となっている.しかも,その検討は急務と言える.二〇〇八年度から,七十五歳以上を対象とした後期高齢者医療制度を新設することとなっている.その財源は,高齢者から保険料を取り,他の医療保険からの支援金とともに,公費負担でその五割を賄うことを予定している.また,二〇〇九年度には,基礎年金の国庫負担割合を二分の一にまで引き上げることが予定されている.これらの給付のための公費負担は,要するに国民から税金を取って賄われるものである.

社会保障給付のための税財源を,どのように賄えばよいだろうか.できれば,増税を避けたいだろう.さらに,国が抱える借金は,未曾有の規模に達しており,財政健全化も急務となっている.増税の前に,歳出を徹底的に削減することは,当然,多くの国民が望むところであり,財政健全化にも資するものである.ところが,無駄な支出があると言えども,歳出のなかで金額が大きい社会保障費に手を付けなければ,大規模な歳出削減はできない.

昨今の歳出削減優先の財政運営は,確かに増税をせずにやりくりできたが,歳出削減のしわ寄せは社会保障の各分野に及んでいる.それでいて,社会保障制度を,国民皆年金や国民皆保険を完全になくすほどに歳出削減を望む国民は明らかに少ないだろう.そうならば,高齢化の進展に伴う社会保障費の増加と合わせて安定的に財源を確保する必要が生じてくる.

世代間格差是正に資する財源

いずれ,ある程度の増税が避けられないとすれば,国民が納得できる増税の根拠を示す必要があるだろう.そこで,一つ有力なアイデアとして出てきたのが,消費税の「社会保障目的税化」である.

消費税の「社会保障目的税化」とは,消費税率の積算根拠として,社会保障給付の国庫負担額を想定し,これを全額消費税収で賄える程度に消費税として国民に負担を求めるアイデアである.

消費税収は,景気の良し悪しにあまり左右されない.それとともに,もう一つ,世代間格差是正にも資する税源と言える.そもそも,年金を中心として,社会保障の負担と給付の関係は,現在の高齢世代の方が,勤労世代に比べて優遇され,世代間に格差があることが知られている.また,社会保険料は所得に比例して徴収されており,今後引き上げられることが予定されている.

社会保険料は,主に勤労世代が払っている.そのうえに,社会保障給付の税財源として所得税で賄おうとすると,必然的に勤労世代に,より重い負担を強いることになる.こうした現状を踏まえれば,社会保障財源を今後さらに所得税に求めると,世代間格差をさらに助長することになる.

そこで格差是正策として考えられるのが,高齢世代にも負担してもらえる社会保障財源に着目することである.象徴的に言えば,高齢世代は,勤労世代と比べて,それほど多く所得を稼がないが,消費は同じようにしている.高齢者は,所得税を課すと,あまり税金を払わないことになるが,消費税を課すと,勤労世代と同様に負担することになる.

その意味から,社会保障財源を消費税で賄うことは,世代間格差を是正しつつ,安定的な財源確保を可能にする.

財政健全化との両立も可能に

ただ,社会保障の名目であっても,消費税を「目的税」化することは,昨今の改革の流れにそぐわないとの指摘もある.例えば,ガソリン税のように税収を道路整備のために「目的税」にして,道路特定財源となっていることについては,道路特定財源が道路整備を既得権益化しているとの批判がある.それと同様に,社会保障でも新たに「目的税」にすると,新たな既得権益が生まれることになるのではないかとの懸念が一部に出ている.

しかし,ここで目指したいことは,社会保障給付の税財源をいかに安定的に確保するかであって,既得権益をつくるわけではないのであるから,「目的税」に固執する必要はない.要するに,社会保障給付の国庫負担を消費税で十分に賄えるようにすれば,目的が達せられるわけである.

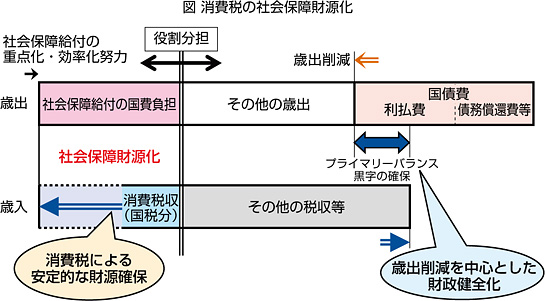

したがって,(一般財源としての)消費税率の積算根拠として,社会保障給付の国庫負担額を想定し,これを全額消費税収で賄える程度に消費税率を設定すればよいのである.そうしたことから,最近,専門家のなかでは,消費税の「社会保障財源化」という表現が出てきている.

消費税の社会保障財源化は,財政健全化との両立可能性の観点からも,望ましい性質を持っている.つまり,増税の大義名分を,財政赤字削減に求めるのではなく,社会保障財源の安定的確保に求めると同時に,社会保障費以外の徹底した歳出削減の成果によって,財政赤字を減らして財政健全化を実現する,というわけである.

経済学の理論では,二つの政策目標には,二つの政策手段が必要であるとされている.これを“ティンバーゲンの原理”と呼ぶ.まさに,社会保障財源の安定的確保と財政健全化という二つの政策目標を,消費税の社会保障財源化と,社会保障費以外の歳出削減という二つの政策手段で実現しようとするものである(図).

消費税の社会保障財源化を通じて,高齢化とともに増加する社会保障費を消費税収によって安定的に確保することと,財政健全化のために徹底して歳出を削減すること,という役割分担で,中長期的な財政規律を明確に打ち出せると考えられる.消費税の社会保障財源化は,そのための有効かつ重要なデバイスとなる.

|