|

第1254号(平成25年12月5日) |

今村副会長に聞く

医療機関の消費税負担問題

患者負担を増やすことのない解決を目指して

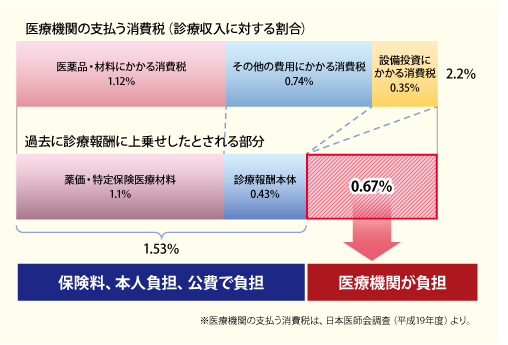

国の財政状況が逼迫(ひっぱく)する中,医療を始めとする社会保障を中長期的に支える財源である税収確保は避けて通れない.一方,社会保険診療が非課税であることから,医療機関は多額の消費税を負担している(図1).

この消費税負担問題については,本紙第1224号でも詳報しているが,8%への税率引き上げが来年4月に迫る中,最近の情勢を踏まえた取り組み状況について,改めて今村聡副会長に聞いた.

| 図1 医療機関の消費税負担 |

|

Q1.医療機関の消費税負担問題の解決に向けた進捗状況はいかがですか? Q1.医療機関の消費税負担問題の解決に向けた進捗状況はいかがですか?

この問題を解決するためには,医療機関の仕入にかかった消費税が控除・還付される仕組みにしなければなりません.その際には,患者の負担を増やすことのないよう要望し続けています.

平成二十五年度税制改正大綱において,医療の消費税問題は,「検討事項」の一つとして明記されました.この問題が与党の中で正式に税制の課題として位置付けられたことには,大きな意味があります.一〇%への引き上げ時までに,日医が求める「抜本的解決」が図られるよう,関係各方面への働き掛けをしています.

ただ,八%への引き上げまでの時間的制約や政治的情勢に対応して,現在,八%時と一〇%時の対応は分けて取り組んでいます(詳細はQ2以降参照).

Q2.目前に迫った消費税率八%への引き上げ時の対応については,どのような要望をしているのですか?

平成二十四年の三党合意を経て成立した税制抜本改革法において,八%引き上げ時は,医療保険制度の中で手当てされることが決まり,その対応方法が,中医協の下に設置された「診療報酬調査専門組織・医療機関等における消費税負担に関する分科会(以下,消費税分科会)」で検討されてきました.

日医は,引き続き税制改正による解決を要望していますが,一方で,現実問題として八%引き上げ時の診療報酬等における対応の議論にも応じてきました.

今は,差し迫った課題として,税率が八%に上がる来年四月の診療報酬改定で医療機関に新たな負担が生じることがないよう,しっかりとした財源の確保を求めています(詳細はQ4).

Q3.日医が税制改正による抜本的解決を求めてきたにもかかわらず,八%段階は診療報酬で対応することになったのはどのような経緯からですか?

やや複雑な経緯になりますが,ご説明します.

平成二十四年二月の社会保障・税一体改革大綱で,今回の消費税率引き上げの方針が閣議決定されましたが,その時に最大の課題となったのが,消費税の逆進性対策ないし低所得者対策でした.

当時の民主党政権は軽減税率を導入する考えはなく,低所得者対策としては,税の還付または給付の制度を検討する方針で,その方針は前もって閣議決定されていました.

そうした状況の中で,医療を課税転換するとなると,患者への配慮もなしに,一挙に非課税から八%課税にするしかないということになります.さすがにそれは政権として出来ないので,医療の消費税問題を税率引き上げに伴う検討課題という位置付けに整理して,一体改革大綱を決定させたのです.

具体的には,医療機関等の高額投資に係る消費税について新たな手当てを検討するとされ,併せて医療機関の消費税負担について検証する場を設けるとともに,医療に係る消費税の課税のあり方について引き続き検討することとされました.これによって,八%段階では非課税のままで対応することが閣議決定され,三党合意を経て,平成二十四年八月に国会で決まったという経緯です.

ただし,政府がこの問題を課題として法律に明文化したことは,一歩前進と言えます.

Q4.八%段階は診療報酬で対応するということですが,今度こそ補てん不足にならないようにすることが重要ですね.

やはり,財源確保が最大の課題となります.過去の消費税対応においては,改定財源の計算方法にいくつかの「問題」があり,財源の確保が適切に行われなかったと考えています.それが補てん不足の原因となっていますので,適切な財源確保を行うよう,働き掛けを行っています.消費税分科会でも,内閣が適切な財源規模を決定すべきであることが確認されました.

なお,三%,五%段階における消費税負担分についてですが,現段階で,直ちに上乗せ出来るかと言えば,多くの関係者で見解の相違があり,水掛け論になっていることから,現実的には難しいのではないかと思われます.もちろん,今後とも消費税分科会で過去の検証に努めなければならないことは,言うまでもありません.

社会保障・税一体改革においては,消費税増収による財源を社会保障の充実に充てることは国民との約束です.まして,この診療報酬への消費税分の上乗せは,社会保障の「充実」ではなく,「維持」に充てられるものですから,確実に財源が確保されるよう関係各方面へ働き掛けています.

Q5.八%時の診療報酬への上乗せは具体的にどのような対応になるのですか.

診療報酬は,大きく分けると,薬剤・特定保険医療材料とそれを除いた本体部分(診療行為に対する技術料など)とがあります.その上乗せ方法については,消費税分科会の「中間整理」で,次のように確認されました.

(一)本体部分

医療経済実態調査の結果を踏まえ,基本診療料・調剤基本料への上乗せによる対応を中心とした上で,「個別項目」への上乗せを組み合わせる形で対応することを基本とすることとされました.

医療機関の支払う消費税は,経常的費用にかかるものと設備投資にかかるものがあります.経常的費用にかかる消費税については,おおむね一定であると考えており,基本診療料等で手当てすることは,短期間の過渡的な対応としては一定の合理性があると認識しております.他方,設備投資への対応としては,個別項目への上乗せにも合理性があることから,これらの組み合わせも含め,適切な上乗せ方法を検討していきます.

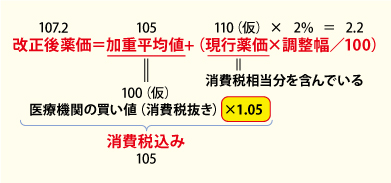

(二)薬剤,特定保険医療材料

薬剤等の価格については,市場実勢価格に消費税率を上乗せする現行の仕組み(図2)と同様の対応が基本になることが確認されています.

| 図2 薬価算定上の消費税の取り扱い(現行) |

|

Q6.消費税率一〇%への引き上げまでに,税制での抜本解決を目指すということですが,要望活動はどのように行っていますか.

平成二十五年度税制改正大綱を受けて,消費税率一〇%引き上げ時の医療に係る課税のあり方については,与党税制調査会で検討することとされ,自民党税調が新たに設置した「医療と税制に関するPT」が中心となって検討が進められています.また,軽減税率導入については,与党税制協議会の軽減税率制度調査委員会において検討が行われています.軽減税率導入に積極的な公明党が参加するこの会議も重要です.

日医は,これらの会議にも出席し,「患者負担・国民負担・保険者負担を増やすことなく仕入税額控除が可能となるゼロ税率などによる抜本解決」を主張してきました.まだ結論は出ていませんが,引き続き税制による抜本解決を求めて,働き掛けていきます.

Q7.最近,非課税を維持したまま医療機関の消費税負担を還付する仕組みが論じられていますが.

非課税のまま還付するという提案につきましては,日医の要望の目的,すなわち,「患者負担・国民負担・保険者負担を増やすことなく,仕入れにかかった消費税負担をなくす」との立場を完全に共有し,選択肢の一つであると理解しています.

確かに,日本歯科医師会を始め,課税化に抵抗感を持たれている団体も少なくないことは事実で,医療の公共性・非営利性を損なってはならないという思いは,日医としても共有するものです.

目的を実現するための方法論については,課税化だけでなく,非課税還付による解決の可能性も出てきたという新たな情勢を迎えました.日医としては,このこと自体が,ゼロ税率を始めとする課税化を目指す要望活動の成果であると認識しています.日医が課税化を要望してきたのは,「課税化しなければ仕入れ税額の控除あるいは還付が不可能」との専門家の意見を踏まえ,やむを得ず選択したに過ぎません.課税化そのものが目的ではなく,問題が解決するのであれば,あらゆる選択肢を否定するものでもありません.

いずれにしても,仮に,私たちがある方法を選択したとしても,消費税という制度は,実に多くの利害関係者が関わっているため,私たちの選択と結果が異なる可能性も十分にあります.その結果,進むべき道がなくなるという事態だけは何としても避けなければなりません.ですから,現時点でどちらか一方に絞ってしまうことは得策ではなく,どのような情勢になっても私たちが対応出来るようにしておく必要があると考えます.日医と同じ課税要望を掲げる病院団体はもとより,非課税還付要望を掲げる日本歯科医師会とも緊密に連携しながら要望活動を進めていきます.

会員の先生方に一言

今回は概略のみの説明となりました.ご説明出来なかった内容を含めたQ&A形式の資料を日医ホームページ(http://www.med.or.jp/doctor/report/001846.html)に掲載していますので,お目通し頂ければ幸いです.※現在準備中です。

また,分かりやすいパンフレット『今こそ考えよう医療における消費税問題』もございますので,ご希望の方は日医年金・税制課までお申し出下さい.

|