|

第1262号(平成26年4月5日) |

今号では,4月からの消費税率引き上げに関連して,会員から寄せられた質問の中から,以下の3つについて,今村定臣常任理事に回答してもらった.

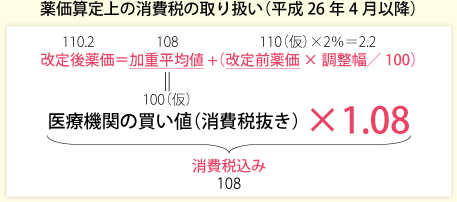

Q1 消費税率8%への引き上げに伴い,平成26年4月の薬価改定において,医薬品の仕入れに係る消費税分はどのように補填されているのでしょうか?

A1 既収載医薬品の新しい薬価は,税抜き仕入価格(薬価調査による平均値)に消費税8%分を上乗せし,調整幅を加算して,算定されています(図参照).なお,新薬等の薬価算定においても,製造・流通段階でかかる消費税分が上乗せされています.

このことを多くの方に知って頂くために,この4月から,患者さんに渡す領収書及び明細書に,「診療報酬や薬価等には,医療機関等が仕入れ時に負担する消費税が反映されています.」と記載されることになりました.

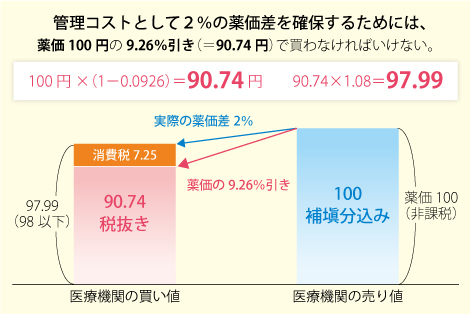

Q2 消費税率8%への引き上げ後の実際の薬の仕入れに際しては,消費税分や管理コスト分が持ち出しにならないようにするために,どのような点に注意すべきですか.

A2 薬の仕入れには消費税や管理コストがかかりますので,あらかじめ薬価に対して一定以上の値引き率を確保することが必要です.さもないと,消費税分や管理コストが持ち出しになってしまいます.

仮に,調整幅の2%は期限切れによる廃棄など必要なコストだとすれば,消費税支払い後で2%の薬価差は確保しなければなりません.そのためには,薬価に対し9.26%以上の値引きが必要となります(図参照).

なお,公正取引委員会は,消費税転嫁対策として,「便乗値上げ」や「買いたたき」などを規制の対象にしていますが,これらは正当な価格交渉が行われるようにするための措置であり,正当な値引き交渉は認められることに留意する必要があります.

詳細は,平成26年3月6日付都道府県医師会担当理事宛て通知文「医薬品等に係る消費税率引上げへの対応等について」(年税第54号)をご参照下さい.

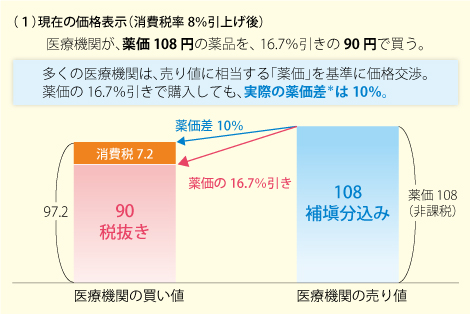

Q3 前問の例で言えば,9.26%引きで買ったのに,消費税を乗せて支払うと,実質2%引きにしかならない,ということで,消費税分だけ損をしている感じがします.薬価と仕入価格と消費税の関係が分かりにくく,表示の改善も必要ではないですか.

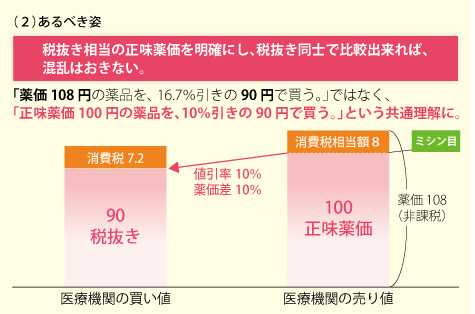

A3 仕入の現場での混乱を防ぐために,税抜き相当の正味薬価と消費税相当額を明確に「見える化」し,例えば,「薬価108円の薬品を,16.7%引きの90円で買う.」ではなく,「正味薬価100円の薬品を,10%引きの90円で買う.」という理解が共有されることが望ましいと考えています(図参照).日医が,中医協医療機関等における消費税負担に関する分科会でそのように提言し,日本医薬品卸売業連合会も,その方向での表示改善を,本年10月開始の予定で準備しています.

そこで,4月以降の交渉に当たっては,以下の点に留意して頂くことが大切です.

(1)薬価・特定保険医療材料価格には,仕入れにかかる消費税相当額が既に含まれていることを認識しましょう.

(2)今,交渉している仕入価格は,内税か外税かを,はっきりと意識し,関係者全員で共有しましょう.

*ここでは仮に「薬価差=乖離率」という意味で用いている.

|