| 日医は控除対象外消費税問題の解決策として、日本歯科医師会、日本薬剤師会並びに四病院団体協議会と共に「控除対象外消費税問題解消のための新たな税制上の仕組みについての提言―消費税率10%への引き上げに向けて―」を取りまとめ、本年8月に公表した(別記事参照)。 そこで、今号では改めて、中川俊男副会長にその提言内容や新たな仕組みの実現に向けた課題等について説明してもらった。 |

|---|

新たな仕組みの提言

平成元年に消費税が導入され、社会保険診療が非課税とされて以来、控除対象外消費税の問題は、病院、一般診療所、歯科診療所、薬局(以下、医療機関等)の経営上極めて大きな負担となっています。

その解決手段についてはさまざまな議論が行われてきましたが、三師会並びに四病院団体協議会では、これまで、税制改正要望の中でその解決策として、非課税還付方式を導入することを要望してきました。

この案に関しては、仕入れ税額を控除し、還付を受けることが認められるのは課税に限ってのことであるため、財政当局からは消費税の基本的な仕組みとは相いれないとの指摘を受けていました。

この点は我々も十分に承知しているところではありますが、社会保障である医療に対して消費税の課税を行うということは、国民(有権者)の広い理解を得ることが極めて困難な現状があります。

その一方、消費税率が10%に引き上げられることが来年10月と間近に迫る中で、控除対象外消費税問題の解決は待ったなしの状況にあることから、日医では改めて、日歯、日薬、四病協と共に議論を重ね、医療界が一致団結できる具体的な対応として取りまとめたものが今回の提言であり、8月29日の合同記者会見でその内容を公表させて頂きました。

具体的には、診療報酬への補てんの仕組みを維持した上で、個別の医療機関等ごとに診療報酬本体に含まれる消費税補てん相当額(以下、消費税補てん額)と個別の医療機関等が負担した控除対象外仕入れ税額(医薬品・特定保険医療材料を除く)を比較し、申告により補てんの過不足に対応するという提言となっています。

診療報酬への補てんについては、消費税率10%への引き上げ時に医療機関等種類別の補てんのばらつきを丁寧に検証し是正するとともに、その後の診療報酬改定でも必要に応じて検証、是正を行うことを提案しています。

その適用対象ですが、消費税及び所得税について実額計算で申告を行っている医療機関等開設者としています。

新たな仕組みを実現するための諸課題

消費税補てん額の把握

この新たな仕組みを実現するためには、課題がいくつかあります。まず挙げられるのが、消費税補てん額を明らかにすることです。

過去の経緯を振り返ってみますと、平成26年12月、自由民主党・公明党「平成27年度税制改正大綱」において、「個々の診療報酬項目に含まれる仕入れ税額相当額分を『見える化』することなどにより実態の正確な把握を行う」こととされ、日医が平成27年3月に設置した「医療機関等の消費税問題に関する検討会」において、原価構成の調査が実施されました。

その結果、個々の「見える化」は極めて困難であり、少なくとも消費税率5%までの部分については、マクロ的な比率で「見える化」を行う方が現実的であるということで、おおむね合意が得られ、この後、平成27年12月に取りまとめられた自由民主党・公明党「平成28年度税制改正大綱」においては、個々の診療報酬項目に含まれる仕入れ税額相当額の「見える化」に関する文言は削除されることになりました。

これらを踏まえて、今回の提言では、消費税率5%までの消費税補てん額について、マクロ的な比率を用いて把握することを提案しています。

消費税率5%までのマクロ的な比率の計算についてですが、消費税率5%までの本体報酬への上乗せ率0・43%(平成元年0・11%、平成9年0・32%)が基本となります。

その計算例としては、平成26年については診療報酬本体報酬全体と診療種類別の上乗せ率の比が明らかになっていますので、その比を用いて計算する方法がありますし、平成9年は診療種類別の上乗せ率が明らかでありますので、平成元年の分についてのみ、平成26年の比を用いて計算する方法もあります。

今回の提言では、新たな仕組みのスタートまでにこのような計算方法について検討し、消費税率5%までの診療種類別消費税補てん額について合意、決定する必要があると指摘しています。

また、平成26年の補てんは、厚生労働省による平成27年の検証において、一般診療所、精神科病院で補てん率が100%超となっていますが、消費税率5%までの部分を含めてみればいずれの診療種類においても補てん不足です。

加えて、平成26年の診療報酬改定において、消費税対応を行った初診料、再診料、入院基本料などの診療報酬項目で、その後、組み替えが行われたものや、点数が変更されたものについては、そのうちの消費税対応分が何点なのかを明確にしておく必要があります。

平成26年に対応した個々の点数を活用して計算するためには、DPCの場合には該当部分を抽出するプログラムが必要となりますので、厚労省には、その対応を要請したいと考えています。

なお、平成31年に消費税率が10%に引き上げられる時にも、平成26年診療報酬改定と同様の対応が必要となりますが、消費税率10%引き上げ時の診療報酬改定では、税率5%超8%までの部分の補てん状況について検証を行い、補てんのばらつきを是正した上で、新たな仕組みをスタートさせることが肝要であり、導入後においても診療報酬改定の都度、補てんのばらつきを検証・是正することを求めています。

薬価・特定保険医療材料価格への対応

次に薬価・特定保険医療材料価格への対応についてです。

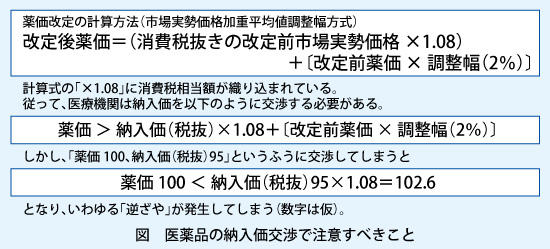

現在、薬価・特定保険医療材料価格(以下、薬価等)は、改定後薬価=(消費税抜きの改定前市場実勢価格×1・08)+〔改定前薬価×調整幅(2%)〕で決まっています。計算式の「×1・08」には消費税相当額が織り込まれています。

この「1・08」は消費税率が10%になれば「1・10」になります。従って、薬価等については現状の仕組みどおりで問題はありません。

このように、薬価等には消費税相当額が含まれていますから、医療機関等の納入価は「薬価>納入価(税抜)×1・08+〔改定前薬価×調整幅(2%)〕」で交渉する必要があります。しかし、「薬価100、納入価(税抜)95」というふうに交渉してしまうと「薬価100<納入価(税抜)95×1・08=102・6」となり、いわゆる「逆ざや」が発生してしまいます(図参照)。

このような逆ざやの発生を防ぐためには、薬価に含まれる消費税相当額を差し引いた価格を基準に納入価(税抜)の交渉が行われなければなりません。

現在、医薬品卸売業者に対しては、医療機関等との価格交渉に当たり、薬価に含まれる消費税相当額とそれを差し引いた価格とを区分して示すことが求められていますが、十分に浸透していません。特定保険医療材料価格についても同じことが言えますが、今後はこれを徹底させる必要があると考えています。

また、医療機関の材料費には、特定保険医療材料とその他の材料費がありますが、特定保険医療材料の価格には消費税相当額が織り込まれていますので、本体報酬に含まれる消費税補てん額に対応する仕入れ税額は、「その他の材料費」に係る消費税だけとなります。

しかし、医療機関の経理においては、特定保険医療材料とその他の材料費を区分して把握することが困難なケースもあるため、医療機関が両者を区分するための簡便な方法も求められます。

小規模医療機関等への対応

新たな仕組みの適用対象は、消費税及び所得税について実額計算で申告を行っている医療機関等開設者に限ることとします。従って、①消費税について免税事業者②消費税について簡易課税事業者③所得税に概算経費の特例(四段階制)を利用している事業者―のいずれかに該当する場合は、新たな仕組みの対象外となり、現行どおり診療報酬での対応となります。そのため、その対応策も考える必要が出てきます。

ただし、小規模医療機関等であっても、自ら課税事業者を選択し実額計算で申告していれば適用対象となります。これにより、実額計算が困難な小規模医療機関等への影響を回避しつつ、自ら実額計算を選択して補てんの過不足に対応する道も開くことが可能であることを提案しています。

新たな仕組みの実現に向けて

この提言では財源については明記していません。提言を発表した際、記者の方から、結局は医療機関の負担を国民に広く薄く負担してもらうことになるのではないかとのご指摘を頂きました。

どの財源を使うにしてもその指摘は確かなことであり、国民の理解を得ることも提言実現のためには重要なことです。そのためにも、医療機関が国民にとって不可欠なものであり、医療機関がなくなってしまって一番困るのはその地域の住民であることを理解してもらう広報も必要ですし、我々医師も高い倫理観の下で、国民の健康を守るために取り組んでいることをしっかりと示していかなければならないと思います。

控除対象外消費税問題の解決につきましては、横倉会長が安倍晋三内閣総理大臣と会談した際に「日医を始めとする医療関係者の方々の議論の状況等も考慮しつつ、しっかりと検討していきたい」との言葉を頂いています(別記事参照)。

また、厚労省からも新たな提言の内容を説明した際に、「本提言を基に、厚労省としても控除対象外消費税問題の解決に向けて全力で取り組んでいきたい」とされました。

今後は年末に向けて、自民党厚生労働部会としての要望を決定し、その後、自民党税制調査会での集中的な検討が行われ、来年度の税制改正大綱が決定します。本年12月に決定する「平成31年度税制改正大綱」に、この問題の解決に向けた、より具体的な記述が盛り込まれるよう、医療界が一致団結し、新たな仕組みの実現を目指して邁進(まいしん)して参る所存です。

会員の皆様におかれましても、ぜひ、今回の提言についてご理解頂き、その実現に向けた協力をお願いいたします。

| 今回のインタビューのポイント |

|---|

|