医賠責とは?-(前編)

医師が安心して診療を行えるように、万一のときでも紛争解決のサポートを得られる仕組みが整っています。

病院だけでなく、勤務医個人もカバー

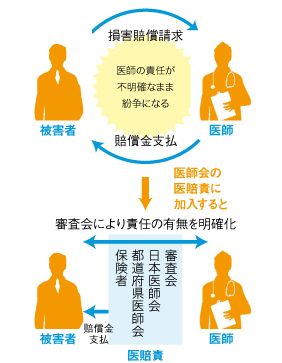

みなさんは「医賠責(医師賠償責任保険)」をご存知ですか? これは、もし医療事故などが起こってしまった場合、金銭面などで紛争解決のサポートを受けることのできる保険です。医学生のみなさんは、卒後しばらくは病院勤務になることがほとんどでしょう。実はこの「医賠責」、開業医だけでなく勤務医も加入しておきたい仕組みなのです。

近年、医療事故が起こった場合、その病院を訴えるだけでなく、勤務医個人に責任を問い、個人に対して訴訟を起こすケースも増えています。少し前までは、病院が保険に加入していれば、勤務医も自動的に担保されるような補償が一般的でした。しかし、数年前から病院を対象とした保険が変わってきており、追加の保険料を支払わなければ勤務医は補償の対象とならないものが増えているそうです。そのため、もし訴訟が起こった場合、病院の意向によっては必ずしも勤務医が保険でカバーされるとは限らなくなっているのです。

医賠責は医師個人を対象とした保険なので、勤務先がどのような保険に入っているかにかかわらず、このような「もしもの時」に備えることができます。日本医師会の医賠責は、医師会のA会員になれば自動的に被保険者となる仕組みになっており、1事故につき1億円まで補償されます。また、勤務先を変更した場合や、アルバイト先で紛争が起こった場合も補償されます。

日本医師会による医賠責のメリット

日本医師会の医賠責とは別に、民間にも医賠責保険はあります。では、日本医師会の医賠責の特徴とメリットは何でしょうか。

①専門の調査・審査機関がある

まず、日本医師会の医賠責には、調査委員会と審査会があります。事故が報告されると、調査委員会にその情報が送られ、討議が行われるのです。この調査委員会は、各科の専門の医師をはじめ、医療の知識を持った弁護士、保険者などで構成されています。この調査委員会が事故を一つ一つ調査し、その後、中立・公正な審査会が賠償責任の有無・賠償責任額などを判断しています。こういった調査・審査機関があるのは、日本医師会の医賠責ならではの特徴と言えます。専門家によって中立的に審査が行われるので、医師にとっても安心につながります。(民間の保険ではこういった判断は保険会社が行っています。)

②訴訟や示談などを代行

2つ目の特徴は、医師ができるだけ矢面に立つことなく紛争を解決できるように、訴訟・示談などの交渉を代行する仕組みが整っている点です。例えば訴訟が起こった際、民間の保険では自ら弁護士の手配を行わなければなりませんが、医師会の医賠責では医療分野を専門としている弁護士の手配から費用負担まで、医賠責の範囲内で医師会が当事者に代わって行います。これは、医師が安心して医療を行うことができるように、という配慮に基づいたものです。裁判での敗訴の場合だけでなく、和解や示談といった場合にかかった費用も補償の対象になります。

医賠責とは?-(後編)

患者と医師がともに安心できる仕組みとして

もちろん、患者さんの命を預かる立場である以上、医師は強い責任感を持って患者さんの治療にあたらなければなりません。しかし医療には多分に不確実性がありますから、医療事故とそれにともなう紛争は避けられません。

「みなさんが将来医師になり、自身が当事者となる紛争が起こってしまったとき、自分の責任の有無をきちんと判断してくれる機構がなかったとしたら、そして高額な賠償に対応できる経済的な裏付けがなかったとしたら…きっと皆さんは安心して診療にあたることができないのではないのでしょうか。そしてその不安感が原因となって適切な医療が行われないとなれば、患者さんにも不安・不信を抱かせることになってしまいます。

そんな事態を避け、医師と患者がともに安心して医療にかかわれるように、医賠責は設立されました。避けられない医療事故の被害者には充分な補償がなされるとともに、医師自身が紛争に巻きこまれることのないよう医師会のサポートが受けられる――それが、医賠責の掲げる理念なのです。」(葉梨之紀常任理事)

日本医師会の医賠責と、民間保険の比較

| 日本医師会医賠責 | 民間保険 | |

|---|---|---|

| 概要 | 判定機構が医師の責任を公正に判断し、医師が高額の賠償にも耐えられるよう、経済的保証をする。 | 弁護士がつくことはあるが、最終的な判断は保険会社が行う。医学知識に基づく積極的な支援があるわけではない。 |

| 医療紛争の検証 | 審査会が判断 | 保険会社が判断 |

| 紛争処理の方法 | 医師会が弁護士の手配を代行 | 医師本人が対応、もしくは保険会社が弁護士を手配 |

| 加入の手続き | 医師会の会員になれば、医賠責そのものの手続きは不要 | 医師自らが保険会社に申し込む |

| 会員の退会及び死亡後の特例措置 | ・医師会を退会後、あるいは死亡後でもサポートが受けられる ・適用期間は10年間 | ・左記のようなサポートのためには別途保険契約を結ぶ必要がある (年17,000円程度) ・適用期間は5年間 |

| 保険料 | 会費に含まれる保険料相当額(年間) 34,000円(研修医)~66,000円(開業医) | 基本保険料(団体割引・年間) 40,664円程度(研修医)~91,488円程度(有床診療所院長) |

- No.44 2023.01

- No.43 2022.10

- No.42 2022.07

- No.41 2022.04

- No.40 2022.01

- No.39 2021.10

- No.38 2021.07

- No.37 2021.04

- No.36 2021.01

- No.35 2020.10

- No.34 2020.07

- No.33 2020.04

- No.32 2020.01

- No.31 2019.10

- No.30 2019.07

- No.29 2019.04

- No.28 2019.01

- No.27 2018.10

- No.26 2018.07

- No.25 2018.04

- No.24 2018.01

- No.23 2017.10

- No.22 2017.07

- No.21 2017.04

- No.20 2017.01

- No.19 2016.10

- No.18 2016.07

- No.17 2016.04

- No.16 2016.01

- No.15 2015.10

- No.14 2015.07

- No.13 2015.04

- No.12 2015.01

- No.11 2014.10

- No.10 2014.07

- No.9 2014.04

- No.8 2014.01

- No.7 2013.10

- No.6 2013.07

- No.5 2013.04

- No.4 2013.01

- No.3 2012.10

- No.2 2012.07

- No.1 2012.04

- 医師への軌跡:吉本 尚先生

- 特集:これからの道 どう選び、どう決める?医師の「キャリア」を考える

- 特集:梅ちゃん先生のキャリアを追ってみよう

- 特集:10年目までの流れをみてみよう

- 特集:先輩医師たちの選択 岩田 健太郎先生

- 特集:先輩医師たちの選択 西村 真紀先生

- 特集:医学生に聞いた!将来どう考えてる?

- 同世代のリアリティー:新入社員研修 編

- NEED TO KNOW:医療者のための情報リテラシー

- チーム医療のパートナー:助産師

- 地域医療ルポ:福島県双葉郡浪江町|浪江町国保津島診療所 関根 俊二先生

- 先輩医師インタビュー 鈴木 邦彦 (医師×病院経営者)

- 10年目のカルテ:小児科 山口 直人医師

- 10年目のカルテ:小児科 三浦 忍医師

- 10年目のカルテ:小児科 福島 紘子医師

- 千葉県医師会と千葉大学の連携による臨床研修医支援

- 日本医師会の取り組み:医賠責とは?

- 医師の働き方を考える:大学における男女共同参画の実践事例

- 日本医科学生総合体育大会:東医体

- 日本医科学生総合体育大会:西医体

- 日本医科学生総合体育大会:全医体

- DOCTOR-ASE COMMUNITY サークル・医学生の活動紹介

- BOOK-書評-