医療における消費税問題

医療の消費税をめぐって、

医療機関と国民にかかっている 負担の見直しが必要です。

控除対象外消費税と 医療機関にかかる税負担

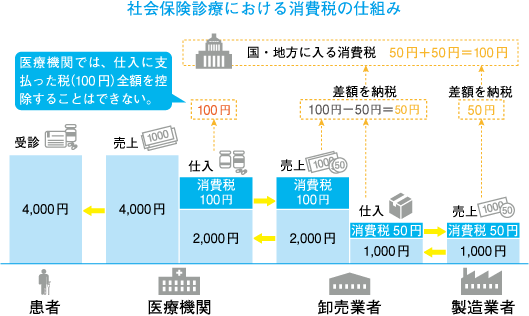

みなさんは、医療における消費税の仕組みをどのくらいご存知ですか? 消費税は、モノを買ったりサービスを受けたりする取引において、最終消費者に課税される税金です。中間事業者は売上にかかる税額から仕入れにかかる税額を控除して国・地方自治体に差額を納付していますが、税を実際に負担しているのは最終消費者で、各事業者には税の負担はかかっていません。

原則として、消費税は国内におけるすべてのモノ・サービスに課税されますが、例外となる取引もあり、社会保険診療もそのひとつです。病気になったり怪我をしたりして治療を受けている患者さんの診療費や処方薬には、消費税はかからない仕組みになっているのです。 ただし、診療を行うために購入する医薬品や設備投資には消費税がかかっています。結果、医療機関が仕入れ分の消費税を控除できず、その分を自ら負担せざるをえない事態になっているのです(図)。このように中間業者の負担となる消費税は、控除対象外消費税と呼ばれています。

現状では、診療報酬に対して1.53%を上乗せすることで、負担の解消が試みられています。しかし、ほとんどの医療機関でそれを上回る控除対象外消費税が発生しており、現在の上乗せ額では不十分です。なお、消費税が10%まで引き上げられた場合には、今の2倍の控除対象外消費税が発生することになり、問題は更に深刻なものになるでしょう。

消費税法を改正し ゼロ税率へ

問題を根本的に解決するには、控除対象外消費税が発生しない仕組みを作る必要があります。そのためには、消費税法を改正し、社会保険診療を課税取引にしなければなりません。

問題を根本的に解決するには、控除対象外消費税が発生しない仕組みを作る必要があります。そのためには、消費税法を改正し、社会保険診療を課税取引にしなければなりません。

ただし、その際に患者さんの負担が増えてしまわないよう、配慮することが必要です。そのために日本医師会が提案しているのが「ゼロ税率」の制度です。ゼロ税率では、税率がゼロなので患者さんの負担は増えませんが、課税取引であることにより、医療機関が支払った消費税額を控除することが可能になるのです。

「医療に関わる消費税の仕組みは、医療機関にとっても患者さんにとっても、大きな問題をはらんでいます。この問題を解決し、合理的な取引と安定した医業経営を行っていくために、日本医師会は税制の改正に向けての取り組みを行っています。」(三上常任理事)

- No.44 2023.01

- No.43 2022.10

- No.42 2022.07

- No.41 2022.04

- No.40 2022.01

- No.39 2021.10

- No.38 2021.07

- No.37 2021.04

- No.36 2021.01

- No.35 2020.10

- No.34 2020.07

- No.33 2020.04

- No.32 2020.01

- No.31 2019.10

- No.30 2019.07

- No.29 2019.04

- No.28 2019.01

- No.27 2018.10

- No.26 2018.07

- No.25 2018.04

- No.24 2018.01

- No.23 2017.10

- No.22 2017.07

- No.21 2017.04

- No.20 2017.01

- No.19 2016.10

- No.18 2016.07

- No.17 2016.04

- No.16 2016.01

- No.15 2015.10

- No.14 2015.07

- No.13 2015.04

- No.12 2015.01

- No.11 2014.10

- No.10 2014.07

- No.9 2014.04

- No.8 2014.01

- No.7 2013.10

- No.6 2013.07

- No.5 2013.04

- No.4 2013.01

- No.3 2012.10

- No.2 2012.07

- No.1 2012.04

- 医師への軌跡:曽田 学先生

- Information:October, 2013

- 特集:在宅医療 患者の「居場所」で行う医療

- 特集:ケース・スタディ 在宅医療の現場から

- 特集:医師・患者関係からみる在宅医療

- 特集:在宅医療に携わる様々な医師

- 特集:在宅医療を支援する仕組み

- 特集:スタディ・ツアーを終えて

- 同世代のリアリティー:芸術の分野で生きる 編

- NEED TO KNOW:患者に学ぶ(周期性ACTH-ADH放出症候群)

- チーム医療のパートナー:医療ソーシャルワーカー

- 10年目のカルテ:呼吸器内科 光石 陽一郎医師

- 10年目のカルテ:呼吸器内科 武岡 佐和医師

- 医師会の取り組み:沖縄県医師会医学会賞(研修医部門)

- 日本医師会の取り組み:産科医療と医師会

- 日本医師会の取り組み:医療における消費税問題

- 医師の働き方を考える:産科医としての臨床経験を活かし、公衆衛生の分野で管理職として働く

- 医学教育の展望:救急を基盤とした研修で大学と市中の両方を経験

- 大学紹介:弘前大学

- 大学紹介:山梨大学

- 大学紹介:愛知医科大学

- 大学紹介:熊本大学

- 日本医科学生総合体育大会:東医体

- 日本医科学生総合体育大会:西医体

- 医学生の交流ひろば:1

- 医学生の交流ひろば:2

- 医学生の交流ひろば:3

- 医学生の交流ひろば:4